ОАО "Сибирьтелеком": итоги деятельности в 2005 году

ОАО "Сибирьтелеком" ? оператор телекоммуникационных услуг в Сибирском федеральном округе ? представил аудированную консолидированную финансовую отчетность за 2005 год, подготовленную в соответствии с международными стандартами (МСФО). Аудит финансовой отчетности за 2005 году проведен компанией ООО "Эрнст энд Янг".

Консолидированная финансовая отчетность включает в себя имущество, обязательства и результаты деятельности компании и ее дочерних предприятий, основной деятельностью которых является предоставление услуг сотовой связи и других телекоммуникационных услуг.

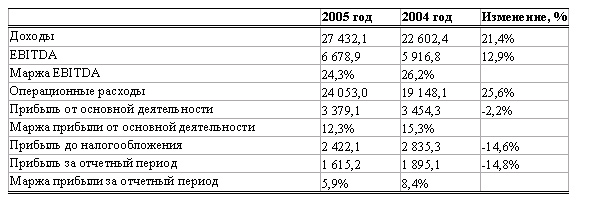

Основные финансовые показатели по МСФО (млн. руб.):

- Консолидированные доходы компании в 2005 году составили 27

432,1 млн. руб., увеличившись на 4 829,7 млн. руб. или на 21,4% по сравнению с

2004 годом.

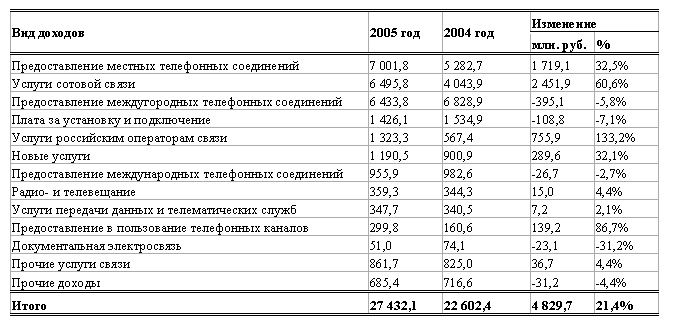

В структуре доходов компании основными составляющими являются доходы от

предоставления местных телефонных соединений, услуг сотовой связи и

междугородных телефонных соединений (25,5%, 23,7% и 23,5% соответственно).

Существенной статьей в структуре доходов являются доходы, полученные Компанией

за установку и подключение абонентов фиксированной связи (5,2%), от

предоставления услуг российским операторам связи (4,8%) и новых услуг ?

Интернет, ISDN, ADSL, IP-телефонии, услуг интеллектуальных сетей (4,3%).

Основными факторами роста доходов в отчетном году явились развитие сети связи,

рост цифровизации коммутационного и линейного оборудования, абонентской базы

Компании, увеличение объемов интернет-трафика, развитие мобильной связи.

По сравнению с 2004 годом в 2005 году:

- наибольший прирост доходов сгенерирован услугами сотовой

связи ? 2 451,9 млн. руб. или 60,6% (за отчетный период количество абонентов

сотовой связи возросло в 2 раза и составило около 2,0 млн. подписчиков);

- прирост доходов от предоставления местных телефонных соединений составил 1

719,1 млн. руб. или 32,5%. Рост доходов произошёл за счёт увеличения объема

предоставляемых услуг (абонентская база на конец года превысила 4 млн.

пользователей), а также за счёт индексации тарифов с 1 ноября 2005 года.

- прирост доходов от предоставления услуг российским операторам связи составил

755,9 млн. руб. или 133,2%, что обусловлено увеличением объема услуг и

пересмотром некоторых тарифов на услуги, предоставляемые операторам связи.

- прирост доходов от предоставления новых услуг (Интернет, ISDN, ADSL,

IP-телефония, услуги интеллектуальных сетей) составил 289,6 млн. руб. или 32,1%

(Интернет ? трафик с доступом через телефонную сеть общего пользования возрос на

33,6% и составил свыше 2 млрд. мин.; объем информации, переданной по сети

Интернет, увеличился на 80,2%);

Структура доходов компании по МСФО (млн. руб.):

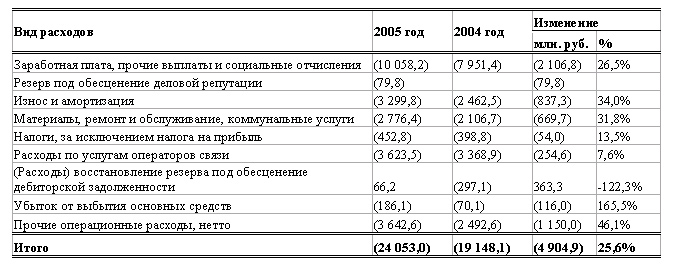

- Расходы компании в 2005 году возросли на 4 904,9 млн. руб. или

на 25,6% по сравнению с 2004 годом и составили 24 053,0 млн. руб.

В общей сумме прироста затрат наибольшую долю занимают расходы на оплату труда,

прочие выплаты и социальные отчисления, прочие операционные расходы, износ и

амортизация, расходы на материалы, ремонт и обслуживание, коммунальные услуги.

По сравнению с 2004 годом в 2005 году:

- прирост расходов на оплату труда, прочие выплаты и социальные отчисления

составил 2 106,8 млн. руб. или 26,5%. Главными факторами роста расходов на

оплату труда явилось повышение средней заработной платы, что обусловлено

сложившейся ситуацией на рынке трудовых ресурсов, начисление резерва на выплату

вознаграждения по итогам работы за год, отражение существующих обязательств по

пенсионным планам с установленными выплатами.

В 2005 году компания рассчитала и отразила существующие обязательства по

пенсионным планам с установленными выплатами в соответствии с МСБУ 19

"Вознаграждения работников". Компания привлекла независимого актуария для

осуществления актуарной оценки пенсионных обязательств по состоянию на 31

декабря 2005 г. и отразила их в отчетности 2005 года, а также скорректировала

сопоставимые данные по состоянию на 31 декабря 2003 и 2004 гг. По результатам

проведенной актуарной оценки обязательства по пенсионным планам с установленными

выплатами по состоянию на 31 декабря 2005 года составили 1 665,3 млн. руб. (на

31 декабря 2004 года ? 829,6 млн. руб.). Расходы по негосударственному

пенсионному страхованию в 2005 году составили 835,6 млн. руб. (в 2004 году ?

171,6 млн. руб.),

в том числе:

расходы по планам с установленными выплатами: в 2005 году 1 145,1 млн. руб. (в

2004 году 281,9 млн. руб.);

взносы: в 2005 году ? 309,5 млн. руб. (в 2004году -110,3 млн. руб.).

- Прирост прочих операционных расходов составил 1 150,0 млн. руб. или 46,1%, что

в основном обусловлено увеличением расходов по агентским вознаграждениям в связи

с заключением новых агентских договоров по сбору доходов от услуг связи,

отчислениями в резерв универсального обслуживания в соответствии с Законом "О

связи" и в порядке, установленном вступившим в действие Постановлением

Правительства РФ от 21 апреля 2005 года N243 "Об утверждении Правил формирования

и расходования средств резерва универсального обслуживания", а также увеличением

расходов на рекламу;

- размер начисленной амортизации возрос на 837,3 млн. руб. или на 34,0% что

связано с активной инвестиционной политикой компании, направленной на развитие

сети;

- прирост расходов компании на материалы, ремонт и обслуживание, коммунальные

услуги составил 669,7 млн. руб. или 31,8%, что обусловлено увеличением расходов

на услуги, выведенные из состава компании в аутсорсинг;

- резерв под обесценение деловой репутации сформирован в размере 79,8 млн. руб.

Компания анализирует деловую репутацию на предмет обесценения не реже одного

раза в год. По результатам тестирования ОАО "Алтайсвязь" и ОАО "Мобилтелеком"

выявленное обесценение по состоянию на 31 декабря 2005 г. составило 79,8 млн.

руб. По результатам тестирования ОАО "Енисейтелеком" и ОАО "Чита НЭТ" по

состоянию на 31 декабря 2005 году обесценение выявлено не было.

Структура расходов компании по МСФО (млн. руб.):

- Рост показателя EBITDA в 2005 году по сравнению с 2004 годом

составил 762,1 млн. руб. или 12,9%. EBITDA margin ? 24,3%.

- Прибыль от основной деятельности составила 3 379,1 млн. руб., уменьшившись на

75,2 млн. руб., или на 2,2%. Маржа прибыли от основной деятельности составляет

12,3%.

- Прибыль до налогообложения составила 2 422,1 млн. руб., снизившись на 413,2

млн. руб. или на 14,6%.

- Прибыль за отчетный период составила 1 615,2 млн. руб., уменьшившись по

сравнению с 2004 годом на 14,8%. Снижение прибыли за отчетный период обусловлено

ростом расходов по статьям "Заработная плата, прочие выплаты и социальные

отчисления", "Износ и амортизация", "Материалы, ремонт и обслуживание,

коммунальные услуги", "Расходы по процентам". Маржа прибыли ? 5,9%.

- Консолидированные капитальные затраты в 2005 году составили 9,3 млрд. руб.,

превысив уровень 2004 года на 6,8%. При этом отношение капитальных затрат к

доходам уменьшилось с 38% в 2004 году до 34% в отчетном году.

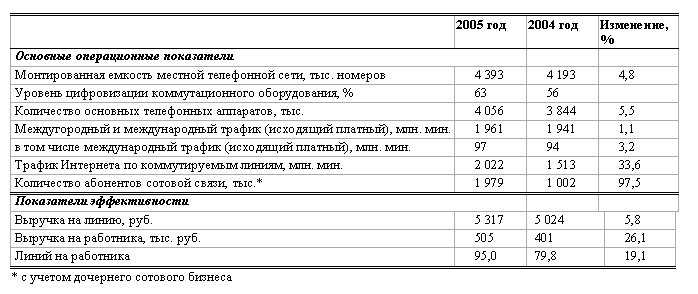

Справочно: Основные неконсолидированные операционные показатели (РСБУ):

© СОТОВИК